VLCA 2026 chấm dứt kỷ nguyên ‘kể chuyện’, bước vào kỷ nguyên ‘dữ liệu thực chất’

Cuộc bình chọn Doanh nghiệp Niêm yết (VLCA) 2026 đã chính thức khởi động trong bối cảnh các tiêu chuẩn về môi trường, xã hội và quản trị (ESG) không còn là sự lựa chọn mà đã trở thành điều kiện tiên quyết. Hội thảo năm nay gửi đi thông điệp mạnh mẽ: Các doanh nghiệp cần chuyển dịch từ việc công bố thông tin mang tính hình thức sang báo cáo dựa trên dữ liệu chuẩn hóa và lộ trình thực thi cụ thể.

Sự phân hóa rõ rệt và áp lực từ chuỗi giá trị toàn cầu

Theo đánh giá từ các chuyên gia ACCA và HOSE, bức tranh báo cáo phát triển bền vững (PTBV) tại Việt Nam đang có sự phân hóa mạnh mẽ thành ba nhóm: nhóm Tiên phong (đã kiểm kê phát thải khí nhà kính đến Scope 3), nhóm Tuân thủ (làm ở mức vừa đủ) và nhóm Trì hoãn. Đáng chú ý, nhóm trì hoãn đang đối mặt với rủi ro lớn nhất là bị loại khỏi chuỗi cung ứng quốc tế khi các quy định như CBAM hay CSRD của EU bắt đầu có hiệu lực.

Sáng 10/4 tại Sở Giao dịch chứng khoán TP.HCM (HOSE) đã diễn ra Hội thảo Khởi động Cuộc bình chọn Doanh nghiệp Niêm yết (VLCA) 2026.

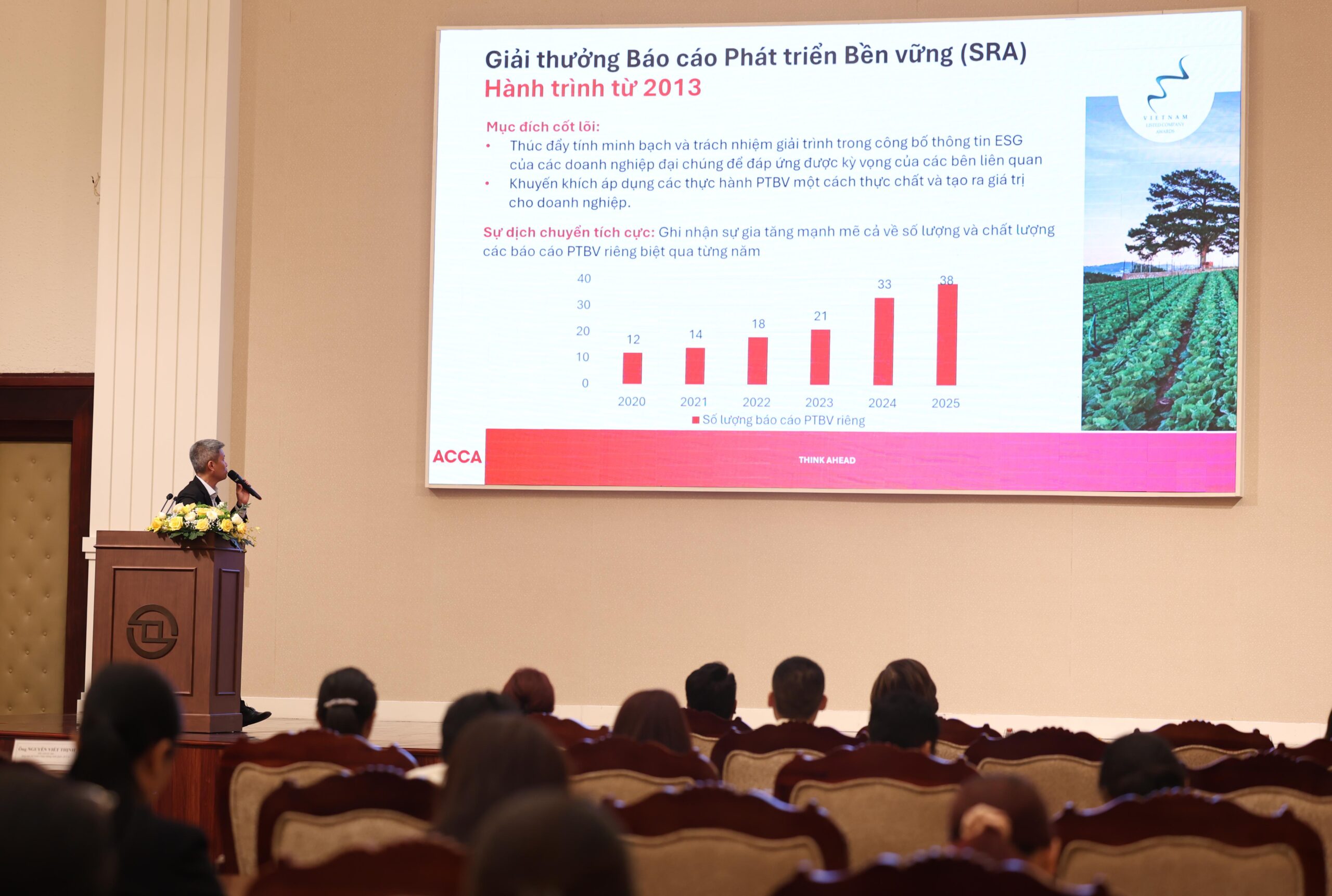

Thực trạng cho thấy, dù số lượng doanh nghiệp lập báo cáo PTBV riêng biệt tăng mạnh (từ 12 báo cáo năm 2020 lên 38 báo cáo năm 2025), nhưng các “điểm mù” vẫn còn tồn tại. Nhiều doanh nghiệp công bố cam kết Net Zero nhưng thiếu lộ trình hành động, hoặc dữ liệu công bố không khớp với đánh giá trọng yếu. Đặc biệt, việc thiếu sự đảm bảo độc lập từ bên thứ ba đối với dữ liệu ESG đang là rào cản lớn làm giảm độ tin cậy của thông tin công bố đối với các nhà đầu tư quốc tế.

Tiêu chí SRA 2026: Tập trung vào tính gắn kết và quản trị thực chất

Bước sang mùa giải 2026, bộ tiêu chí đánh giá Báo cáo phát triển bền vững (SRA) tập trung vào 4 yếu tố cốt lõi để đảm bảo tính hiệu quả: Chọn đúng (Trọng yếu), Gắn đúng (Chiến lược), Đo đúng (Dữ liệu) và Quản trị đúng.

Đối với nhóm Tài chính: Các ngân hàng được khuyến khích tích hợp sâu ESG vào quy trình cấp tín dụng, xây dựng danh mục phân loại xanh (Taxonomy) và bắt đầu đo lường phát thải Scope 3 từ danh mục cho vay theo chuẩn PCAF.

Đối với nhóm Phi tài chính: Trọng tâm là việc lượng hóa các mục tiêu. Các doanh nghiệp cần minh bạch hóa nguồn phát thải, hệ số phát thải và đưa dữ liệu ESG vào hệ thống quản trị nội bộ thay vì chỉ giao phó cho một cá nhân hay đơn vị độc lập.

Chia sẻ kinh nghiệm từ thực tiễn, đại diện Vinamilk nhấn mạnh doanh nghiệp nên tránh tình trạng “Greenwashing” (tẩy xanh) – tức là đưa ra các cam kết mang tính tuyên bố mà không có bằng chứng thực chứng. Thay vào đó, phương châm “Trung thực hơn hoàn hảo” được khuyến khích: thà công bố ít chỉ số nhưng có bằng chứng kiểm chứng tốt hơn là nhiều chỉ số nhưng thiếu căn cứ.

Hành trình VLCA 2026 không chỉ là một cuộc đua giành giải thưởng, mà là đòn bẩy để các doanh nghiệp niêm yết tự hoàn thiện hệ thống quản trị, nâng cao năng lực cạnh tranh và khẳng định vị thế trong kỷ nguyên vươn mình của nền kinh tế số và kinh tế xanh.

Theo gocnhinxanh

CÙNG CHUYÊN MỤC