TCBC Vinh danh các doanh nghiệp đoạt giải Cuộc Bình chọn Doanh nghiệp niêm yết (VLCA) 2025

(TP. Hồ Chí Minh, ngày 03 tháng 12 năm 2025) Năm mươi doanh nghiệp niêm yết xuất sắc nhất trong minh bạch thông tin năm 2025 đã được vinh danh tại Lễ trao giải Cuộc bình chọn Doanh nghiệp niêm yết (VLCA) lần thứ 18, diễn ra tại Khách sạn Sheraton Saigon. Sự kiện được tổ chức kết hợp với Hội nghị Doanh nghiệp niêm yết thường niên với sự tham dự của lãnh đạo Bộ Tài chính, Ủy ban Chứng khoán Nhà nước; lãnh đạo các Sở Giao dịch Chứng khoán, Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam và đại diện hơn 300 công ty niêm yết, công ty chứng khoán, công ty quản lý quỹ và các định chế tài chính khác trên thị trường.

Năm 2025 đánh dấu cột mốc quan trọng khi thị trường chứng khoán Việt Nam công bố nâng hạng lên nhóm thị trường mới nổi, mở ra cơ hội thu hút dòng vốn đầu tư nước ngoài chất lượng cao và củng cố vị thế của Việt Nam trên bản đồ tài chính khu vực. Cùng với đó, việc ban hành các quy định pháp lý phục vụ thị trường nâng hạng tiếp tục hoàn thiện, giúp môi trường đầu tư minh bạch và chuyên nghiệp hơn, tiệm cận thông lệ quốc tế. Trong bối cảnh đó, cuộc Bình chọn Doanh nghiệp Niêm yết Việt Nam (VLCA) 2025 tiếp tục khẳng định vai trò là cơ chế đánh giá độc lập, thúc đẩy các DNNY nâng chuẩn quản trị, tăng tính minh bạch và phát triển bền vững.

Sau gần 6 tháng bình chọn, vượt qua hơn 500 doanh nghiệp niêm yết trên cả hai sàn chứng khoán, Hội đồng bình chọn đã lựa chọn được 50 doanh nghiệp xuất sắc ở 3 hạng mục Báo cáo thường niên, Quản trị công ty và Báo cáo phát triển bền vững để chính thức vinh danh (Xem danh sách các DN đoạt giải đính kèm).

ĐỐI VỚI HẠNG MỤC BÁO CÁO THƯỜNG NIÊN (BCTN):

Năm 2025 ghi nhận sự nâng chuẩn mạnh mẽ trong chất lượng báo cáo thường niên (BCTN) của doanh nghiệp niêm yết

Với bộ tiêu chí toàn diện hơn, quy trình đánh giá nghiêm ngặt và sự tham gia của đội ngũ chuyên gia cùng Big 4, giải thưởng định hướng doanh nghiệp chuyển từ “đáp ứng quy định” sang “công bố thông tin để tạo dựng niềm tin”. Điểm nhấn tập trung ở tính hữu ích của thông tin, mức độ kết nối giữa chiến lược – vận hành – kết quả kinh doanh và khả năng giải trình của doanh nghiệp trước cổ đông.

Toàn bộ BCTN của 122 doanh nghiệp niêm yết trên HOSE và HNX đăng ký tham gia đánh giá sau khi rà soát đều được đưa vào phạm vi đánh giá. Quy trình chấm được chia thành hai giai đoạn: sơ khảo và chung khảo.

Mặt bằng điểm tăng, nhưng phân hóa rõ nét

Năm 2025, số lượng doanh nghiệp tham gia tăng gần 27%. Điểm trung bình đạt 68,71/100, thấp hơn mức 72,2 điểm của năm 2024 do hơn 30% doanh nghiệp là lần đầu tham dự, cần thời gian làm quen với chuẩn mực mới.

Một điểm đáng ghi nhận là doanh nghiệp đã bắt đầu nhìn nhận BCTN như công cụ đối thoại chiến lược với thị trường, thay vì chỉ là báo cáo mang tính tuân thủ. Nhiều doanh nghiệp vừa và nhỏ cũng tăng cường đầu tư vào chuẩn hóa hệ thống báo cáo, phản ánh yêu cầu từ nhà đầu tư tổ chức trong bối cảnh thị trường Việt Nam tiến gần nhóm Thị trường Mới nổi thứ cấp.

Ba nhóm cấu phần cải thiện rõ nét nhất là phần quản trị công ty, thông tin hoạt động và thông tin chung.

Quản trị công ty: nhiều cải thiện thực chất

Doanh nghiệp đã minh bạch hơn về vai trò của HĐQT, quy trình đề cử, tỷ lệ tham dự họp, thù lao của từng thành viên. Một số doanh nghiệp tiên phong còn trình bày phương pháp đánh giá hiệu quả HĐQT theo thông lệ tốt và tăng cường giải trình về công tác giám sát và điều hành.

Thông tin hoạt động: rõ ràng và có hệ thống hơn

Doanh nghiệp mô tả mô hình kinh doanh, thị trường, rủi ro, chiến lược phát triển theo hướng logic; bổ sung nhiều chỉ tiêu hoạt động và dữ liệu phi tài chinh, giúp nhà đầu tư dễ đánh giá triển vọng.

Nhiều doanh nghiệp bắt đầu trình bày mô hình kinh doanh theo chuỗi giá trị, phù hợp thông lệ báo cáo quốc tế. Các chỉ tiêu ESG cũng được công bố nhiều hơn, đặc biệt trong nhóm doanh nghiệp công nghiệp, tiêu dùng và tài chính.

Phần thông tin chung có sự nâng cấp trong cách mô tả nhận diện thương hiệu, lịch sử phát triển và cấu trúc tổ chức, giúp tăng tính đồng bộ và chuyên nghiệp của BCTN.

Các điểm cần cải thiện: Tính kết nối thông tin và mức độ giải trình

Dù có nhiều tiến bộ, doanh nghiệp vẫn cần nâng mạnh chất lượng giải trình – yếu tố xuyên suốt trong bộ tiêu chí năm 2025.

Một số BCTN vẫn thiếu sự kết nối mạch lạc giữa chiến lược – rủi ro – kết quả kinh doanh. Nhiều báo cáo nêu chiến lược nhưng chưa phân tích rõ cách chiến lược được triển khai và tạo ra kết quả, hoặc chưa giải thích rủi ro ảnh hưởng thế nào đến hoạt động doanh nghiệp.

Trong phần quản trị công ty, chưa thông tin đầy đủ về hiệu quả hoạt động của các ủy ban chuyên trách, đánh giá độc lập và hệ thống kiểm soát nội bộ. Công bố xung đột lợi ích và báo cáo tuân thủ còn chưa đồng đều giữa các doanh nghiệp.

Phần thông tin tài chính vẫn thiếu chiều sâu ở việc giải thích biến động kết quả kinh doanh, nguyên nhân thay đổi giữa các kỳ hoặc liên kết dữ liệu tài chính với chiến lược. Điều này khiến nhà đầu tư khó đánh giá hiệu quả hoạt động và triển vọng dài hạn.

Ở phần rủi ro, nhiều doanh nghiệp dừng lại ở mức liệt kê chung chung, chưa đánh giá mức độ ảnh hưởng và chưa trình bày biện pháp ứng phó phù hợp.

Trong bối cảnh Việt Nam tiến gần mục tiêu nâng hạng thị trường, chất lượng BCTN trở thành yếu tố then chốt để doanh nghiệp nâng cao uy tín, cải thiện quản trị và tiếp cận dòng vốn chất lượng cao. Minh bạch không còn là lựa chọn, mà là điều kiện để doanh nghiệp tồn tại và phát triển trong môi trường vốn ngày càng cạnh tranh.

ĐỐI VỚI HẠNG MỤC QUẢN TRỊ CÔNG TY (QTCT)

Với yêu cầu cao hơn và cấu phần đánh giá chi tiết hơn, kết quả năm nay phản ánh tương đối rõ nét mức độ trưởng thành của hệ thống quản trị trong doanh nghiệp niêm yết Việt Nam.

Hạng mục QTCT năm 2025 được triển khai trên toàn bộ doanh nghiệp thuộc bộ chỉ số chung VNX-Allshare kỳ tháng 4/2025 – nhóm có mức độ đại diện cao nhất cho thị trường niêm yết. Đội ngũ chuyên gia của VIOD thực hiện chấm sơ khảo dựa trên các tài liệu doanh nghiệp công bố rộng rãi như báo cáo thường niên, báo cáo quản trị, điều lệ, quy chế nội bộ, tài liệu ĐHĐCĐ…, trước khi Big 4 thực hiện soát xét độc lập nhằm đảm bảo độ chuẩn hóa và khách quan.

Kết quả sơ khảo cho thấy 107 doanh nghiệp được lựa chọn vào vòng chung khảo, gồm 35 doanh nghiệp vốn hóa lớn, 36 doanh nghiệp vốn hóa vừa và 36 doanh nghiệp vốn hóa nhỏ. Đây là con số phản ánh mặt bằng quản trị ngày càng đồng đều hơn so với những năm trước, đặc biệt trong bối cảnh bộ tiêu chí được điều chỉnh theo hướng tăng trọng số cho thông lệ tốt và giảm trọng số cho các tiêu chí thuần tuân thủ.

Việc cập nhật này khiến yêu cầu của bộ tiêu chí trở nên thách thức hơn. Những nội dung liên quan đến tính độc lập của HĐQT, hiệu quả hoạt động của các ủy ban chuyên trách, minh bạch giao dịch với bên liên quan hay kiểm soát xung đột lợi ích được triển khai sâu hơn, buộc doanh nghiệp phải cải thiện cả về cấu trúc lẫn quy trình vận hành. Điều này cho thấy VLCA đang ngày càng tiệm cận với các mô hình đánh giá tiên tiến trên thế giới.

Điểm trung bình toàn thị trường năm 2025 đạt 53,14%, tăng so với mức 50,9% của năm 2024. Khoảng cách giữa doanh nghiệp có điểm cao và thấp nhất tiếp tục được thu hẹp, phản ánh chất lượng quản trị không còn lệch pha quá lớn giữa các phân khúc doanh nghiệp.

Nhóm vốn hóa lớn dẫn đầu

Các doanh nghiệp thuộc nhóm này thường có cấu trúc HĐQT chuẩn mực hơn, phân tách rõ ràng giữa vai trò điều hành và giám sát, đồng thời duy trì chất lượng công bố thông tin ở mức cao.

Nhóm vốn hóa vừa: duy trì ổn định và cải thiện

Nhóm vốn hóa vừa ghi nhận sự ổn định, không biến động mạnh về điểm số so với năm 2024 nhưng vẫn thể hiện sự cải thiện đáng kể ở một số cấu phần như minh bạch thù lao, công bố giao dịch với bên liên quan và quản trị rủi ro. Đây là nhóm doanh nghiệp bắt đầu chuyển từ giai đoạn hoàn thiện các yêu cầu cơ bản sang triển khai những thông lệ quản trị nâng cao hơn.

Nhóm vốn hóa nhỏ: điểm sáng của năm

Dù xuất phát điểm thấp, nhóm này là nơi ghi nhận mức cải thiện mạnh nhất, đặc biệt ở các tiêu chí liên quan đến công bố thông tin, tổ chức ĐHĐCĐ và minh bạch hóa cấu trúc sở hữu. Sự chủ động trong việc chuẩn hóa quy chế, cập nhật điều lệ theo chuẩn mới và hoàn thiện bộ tài liệu quản trị cho thấy nhận thức về vai trò của quản trị trong nâng uy tín doanh nghiệp đã được cải thiện đáng kể.

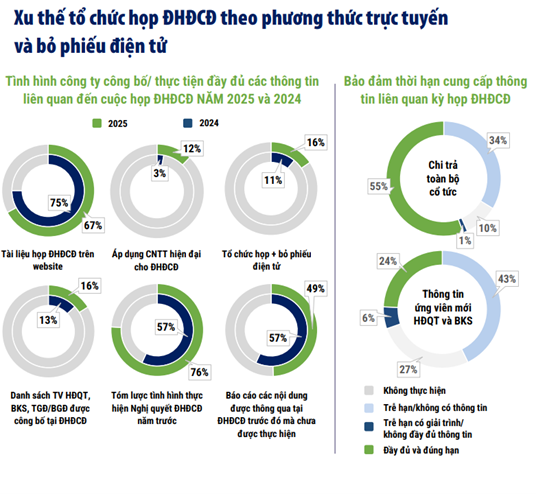

Chất lượng tài liệu công bố: mạch lạc hơn

Doanh nghiệp giảm trùng lặp, tăng nội dung cốt lõi. Minh bạch hơn về danh sách ứng viên HĐQT và BKS, cung cấp thông tin đầy đủ về năng lực, kinh nghiệm và tính độc lập của ứng viên.

Nhóm doanh nghiệp dẫn đầu tiếp tục thể hiện sự chủ động vượt chuẩn: công bố sớm tài liệu họp, triển khai kênh lấy ý kiến cổ đông trước kỳ họp và minh bạch tiêu chí lựa chọn ứng viên. Những nỗ lực này phản ánh văn hóa quản trị tiến bộ và cách ứng xử tôn trọng cổ đông – yếu tố vốn được xem là thước đo quan trọng trong các bộ tiêu chí quốc tế.

HĐQT tiếp tục là yếu tố phân hóa mạnh

HĐQT tiếp tục là yếu tố phân hóa mạnh

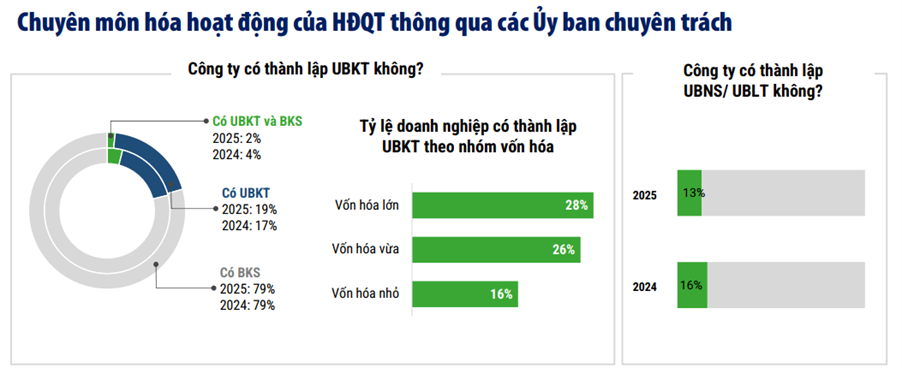

Nhiều doanh nghiệp đã thành lập các ủy ban chuyên trách như Ủy ban lương thưởng, Ủy ban nhân sự hoặc Ủy ban kiểm toán với sự tham gia của thành viên độc lập, giúp nâng cao chất lượng giám sát và phân tách rõ vai trò trong HĐQT. Một số doanh nghiệp thực hiện đánh giá định kỳ hiệu quả hoạt động của HĐQT, công khai tiêu chí lựa chọn ứng viên và thực hiện tự đánh giá theo Bộ Nguyên tắc Quản trị Công ty Việt Nam (VNCG Code), phù hợp với thông lệ tốt trong khu vực.

Năm 2025 cho thấy một chuyển dịch quan trọng: doanh nghiệp Việt Nam đã đi từ “quản trị để đáp ứng yêu cầu” sang “quản trị để tạo giá trị và phát triển bền vững”.

ĐỐI VỚI HẠNG MỤC BÁO CÁO PHÁT TRIỂN BỀN VỮNG:

Năm 2025 đánh dấu một giai đoạn chuyển đổi quan trọng của cả Việt Nam và thế giới trong việc thúc đẩy phát triển bền vững. Các yêu cầu pháp lý về môi trường – xã hội – quản trị (ESG) ngày càng được chuẩn hóa, trong khi kỳ vọng từ nhà đầu tư về minh bạch và dữ liệu định lượng cũng gia tăng.

Tại Việt Nam, ngày 31/3/2025 là thời hạn cho các doanh nghiệp nộp báo cáo kiểm kê khí nhà kính. Đây là lần đầu tiên hơn 2.000 doanh nghiệp theo Quyết định 13/2024/QĐ-TTg phải hoàn thành nghĩa vụ kiểm kê khí nhà kính. Khối lượng công việc lớn, đòi hỏi năng lực đo đạc và quản trị dữ liệu đáng tin cậy, buộc các doanh nghiệp đầu tư nghiêm túc hơn vào hệ thống MRV (đo lường – báo cáo – xác minh).

Cùng với đó, từ ngày 31/12/2025, các doanh nghiệp cũng cần lập báo cáo giảm nhẹ phát thải khí nhà kính theo Nghị định 06/2022/NĐ-CP. Bên cạnh kiểm kê, các doanh nghiệp phải xây dựng kế hoạch giảm nhẹ khí nhà kính phù hợp với lộ trình quốc gia.

Điều này khiến báo cáo phát triển bền vững năm 2025 chịu áp lực mạnh mẽ về dữ liệu, phương pháp đo lường và minh bạch giải trình.

Bộ tiêu chí mới của SRA 2025, nâng chuẩn theo quốc tế

Trải qua 12 năm phát triển, Giải thưởng Báo cáo Phát triển bền vững (SRA) áp dụng bộ tiêu chí đánh giá mới cho mùa giải 2025. Sự cập nhật này nhằm mục đích nâng cao tính quốc tế hóa của Giải thưởng, đồng thời đảm bảo sự phù hợp sát sao với thực tiễn và bối cảnh lập báo cáo tại Việt Nam hiện nay. Các nội dung thay đổi chính:

1. Tích hợp IFRS S1/S2: làm rõ chiến lược, quản trị, rủi ro khí hậu và hệ thống chỉ số và mục tiêu theo đúng cấu trúc IFRS, tạo điều kiện cho nhà đầu tư đánh giá rủi ro – cơ hội tài chính liên quan ESG.

2. Phân tách tiêu chí cho 2 nhóm ngành: giúp chấm điểm công bằng và sát với đặc thù ngành:

• Nhóm ngành dịch vụ tài chính: tập trung vào tài chính xanh, quản trị rủi ro trong danh mục cho vay – đầu tư, phát thải tài chính (financed emissions) theo các chuẩn mực phù hợp trong ngành như PCAF, ICMA, SASB;

• Nhóm ngành phi tài chính tập trung vào tác động môi trường trực tiếp, chuỗi cung ứng, năng lượng – nước – chất thải, an toàn lao động, phát thải…

3. Khuyến khích áp dụng đa khung tiêu chuẩn. Ngoài GRI, doanh nghiệp áp dụng TCFD, SASB, IFRS S1/S2, CDP hoặc khung ngành. Việc áp dụng các tiêu chuẩn về công bố thông tin phát triển bền vững dưới góc nhìn của nhà đầu tư sẽ giúp cho báo cáo trở nên cân bằng hơn và phục vụ tốt hơn lợi ích của nhà đầu tư.

4. Yêu cầu về dữ liệu định lượng và kiểm chứng rõ ràng hơn.

Kết quả nổi bật:

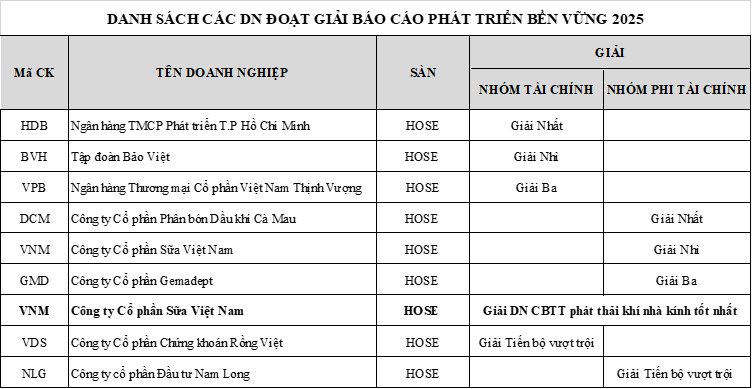

Số doanh nghiệp lập báo cáo phát triển bền vững riêng biệt tiếp tục tăng, với tổng số 44 báo cáo lọt vào vòng chung khảo; trong đó, có 38 doanh nghiệp lập báo cáo phát triển bền vững riêng. Điều này phản ánh nhận thức ngày càng cao về yêu cầu minh bạch và phù hợp với xu hướng quốc tế.

Dù thiếu vắng một số tên tuổi lớn từng xuất hiện ở các năm trước đây, sự tham gia của các doanh nghiệp mới như PVT, HHP, VDS, NLG… tạo nên sự đa dạng và cho thấy xu hướng mở rộng quy mô của phong trào báo cáo phát triển bền vững.

Áp dụng tiêu chí theo ngành rõ ràng hơn: Ngày càng nhiều doanh nghiệp áp dụng SASB theo ngành, đặc biệt ở các ngành có rủi ro tài chính gắn với ESG cao (chẳng hạn VDS, DCM…). Điều này giúp báo cáo đáp ứng tốt hơn nhu cầu phân tích của nhà đầu tư.

Gia tăng công bố dữ liệu định lượng: Hầu hết doanh nghiệp đã cung cấp dữ liệu cho các tiêu chí chính như phát thải khí nhà kính, năng lượng, nước và nước thải, chất thải, an toàn lao động, nhân sự (tuyển dụng, thôi việc, đào tạo). Một số doanh nghiệp công bố 5 năm dữ liệu, cho phép đánh giá xu hướng dài hạn.

Cấu trúc báo cáo chặt chẽ hơn: Các báo cáo năm nay đều thể hiện đầy đủ bối cảnh và mô hình kinh doanh; chiến lược phát triển bền vững; trọng yếu và tham vấn bên liên quan; phương pháp quản lý theo chủ đề; chỉ số và mục tiêu; phụ lục dữ liệu minh bạch hơn. Xu hướng này tương đồng với nhận định của bài tổng kết 2024.

Tăng số lượng ủy ban ESG thuộc hội đồng quản trị: Nhiều doanh nghiệp thành lập ủy ban ESG trực thuộc hội đồng quản trị hoặc ban điều hành. Đây là bước tiến quan trọng để bảo đảm giám sát ở cấp cao nhất và phân bổ nguồn lực hiệu quả cho phát triển bền vững.

Công bố chuỗi cung ứng chi tiết hơn: Doanh nghiệp đã bắt đầu xác định rủi ro môi trường – xã hội trong chuỗi cung ứng; đặt yêu cầu ESG đối với nhà cung cấp; rà soát định kỳ; tăng cường mua sắm bền vững; triển khai chương trình hỗ trợ nhà cung cấp chuyển đổi.

Bà Trần Anh Đào, Phó Tổng giám đốc Phụ trách Ban điều hành Sở Giao dịch chứng khoán TP.HCM (HOSE), Trưởng Ban Tổ chức, Chủ tịch Hội đồng bình chọn VLCA 2025, nhấn mạnh năm 2025 đánh dấu chặng đường 25 năm phát triển thị trường chứng khoán Việt Nam, đây cũng là cột mốc lịch sử đánh dấu thị trường bước sang một giai đoạn phát triển mới – thị trường mới nổi.

Bà Đào nhấn mạnh đây là năm bản lề khi thị trường trên hành trình bứt phá để gia tăng chất lượng theo cấp độ của thị trường mới nổi. Cộng hưởng với tinh thần của Nghị quyết 68 về phát triển kinh tế tư nhân, thị trường đang đứng trước cơ hội rất lớn để thu hút vốn đầu tư quốc tế.

Việc được FTSE Russell công nhận mở ra khả năng tiếp nhận dòng vốn quy mô lớn – ước tính 3 tỷ – 6 tỷ, và còn nhiều hơn nữa trong những năm tới từ các quỹ đầu tư chuyên nghiệp và các nhà đầu tư có trách nhiệm trên toàn cầu. Cánh cửa cơ hội này thực sự mở rộng khi doanh nghiệp đáp ứng được các yêu cầu ngày càng cao về quản trị xanh, minh bạch và phát triển bền vững.

Năm 2025 đánh dấu tròn một thập kỷ hình thành tư duy về QTCT tại Việt Nam, bắt đầu với những chuyển động mạnh mẽ từ khung pháp lý với sự thúc đẩy của các cơ quan quản lý thị trường đến sự thay đổi trong nhận thức của cộng đồng doanh nghiệp. Thập kỷ này không chỉ ghi nhận sự hoàn thiện về luật pháp, mà quan trọng hơn, chứng kiến sự trưởng thành trong nhận thức của cộng đồng doanh nghiệp về QTCT như một yếu tố chiến lược – chứ không còn là yêu cầu tuân thủ tối thiểu.

“Việt Nam hiện đang trên lộ trình cải thiện chất lượng quản trị công ty với mong muốn trở thành một trong 05 quốc gia có hệ thống quản trị doanh nghiệp tốt nhất khu vực ASEAN. Điều này không chỉ là một mục tiêu, chiến lược quan trọng mà còn là nền tảng để Việt Nam nâng cao năng lực cạnh tranh, thu hút vốn đầu tư nước ngoài và tạo dựng hình ảnh tích cực trong mắt cộng đồng tài chính quốc tế”, theo bà Đào.

Thị trường nâng hạng là cơ hội rất lớn để Việt Nam thu hút nguồn vốn mới, ổn định và bền vững hơn, có thể lên đến hàng chục tỷ USD. Với nguồn vốn bền vững này, nhà đầu tư sẵn sàng trả giá cao hơn cho doanh nghiệp thực hiện tốt về quản trị minh bạch và hiệu quả. Những thành tố phi tài chính này thể hiện năng lực cạnh tranh, uy tín và giá trị dài hạn của doanh nghiệp.

“Hướng tới mục tiêu này, VLCA không chỉ dừng lại ở việc bình chọn và vinh danh. Chúng tôi hướng tới nâng tầm vị thế của các doanh nghiệp trên thị trường, thúc đẩy thực hành quản trị tiên tiến, đảm bảo quyền lợi của cổ đông, tạo niềm tin với các nhà đầu tư.” bà Đào nói.

Cuộc bình chọn Doanh nghiệp niêm yết (Vietnam Listed Company Awards) là sự mở rộng từ Cuộc bình chọn Báo cáo thường niên (Vietnam Annual Report Awards), do Sở Giao dịch Chứng khoán TP.HCM (HOSE), Sở Giao dịch Chứng khoán Hà Nội (HNX) và Báo Đầu tư (nay là Báo Tài chính- Đầu tư) phối hợp tổ chức với sự tài trợ thường niên và duy nhất của Công ty Quản lý quỹ Dragon Capital; sự hỗ trợ kỹ thuật hiệu quả của các đối tác chuyên nghiệp như Hiệp hội Kế toán Công chứng Anh Quốc (ACCA), Viện Thành viên Hội đồng Quản trị Việt Nam (VIOD), Tổ chức Tài chính Quốc tế (IFC) và các công ty kiểm toán hàng đầu là PwC, Deloitte, KPMG, EY và sự hỗ trợ thông tin của Ủy ban Chứng khoán Nhà nước và 02 SGDCK. Kết quả Cuộc bình chọn VLCA 2025 đã khẳng định tính chính xác và khách quan trong quá trình đánh giá.

Năm 2025 là năm thứ 18 Cuộc bình chọn đồng hành cùng TTCK Việt Nam và cộng đồng doanh nghiệp niêm yết.

Để biết thêm thông tin chi tiết về Cuộc Bình chọn, có thể xem trên website của Giải (www.vlca.vn), website của HOSE (www.hsx.vn), HNX (www.hnx.vn) hoặc Báo Đầu tư Chứng khoán (www.dtck.vn), hoặc liên hệ:

Bà Trần Anh Đào

Phó Tổng Giám đốc phụ trách Ban điều hành

Sở Giao dịch Chứng khoán TP.HCM

Điện thoại: 08-3821 7713

Email: anhdao@hsx.vn

Ông Nguyễn Hồng

Phó Tổng Biên tập

Báo Tài chính – Đầu tư

Điện thoại: 0903 684 558

Email: nguyenhong@virhcm.com.vn

CÙNG CHUYÊN MỤC

![[Ảnh] Vinh danh các doanh nghiệp đoạt giải Cuộc Bình chọn Doanh nghiệp niêm yết (VLCA) 2025](https://vlca.vn/wp-content/uploads/2025/12/6_Nhom_vn_hoa_va.jpg)